-

ΡΟΗ ΑΝΑΡΤΗΣΕΩΝ

-

ΤΟ ΠΙΤΣΙΡΙΚΙ ΓΡΑΦΕΙ … ιστορίες του ληστή

-

ΣΑΝ ΣΗΜΕΡΑ … 15 Φεβρουαρίου

-

Το ερωτικό status του Μιχάλη Λιάπη !!!

-

Ανοίξτε τα τρελάδικα! Δεν θα πιστέψετε τι δήλωσε ο Άρης Σπηλιωτόπουλος…

-

ΤΙ ΕΚΡΥΨΑΝ ΤΑ ΚΑΝΑΛΙΑ ΤΩΝ ΝΤΑΒΑΤΖΗΔΩΝ ΚΑΙ ΤΗΣ ΔΙΑΠΛΟΚΗΣ…

-

Ο γκαγκάς Παπανδρέου με την ψευδοσοσιαλιστική διεθνή νομιμοποιούν τη διχοτόμηση της Κύπρου.

-

Lidl: Οι επενδύσεις, τα «μυστικά» κέρδη και η στήριξη Α. Σαμαρά

-

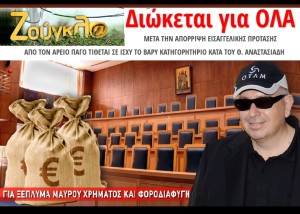

ΔΙΩΚΕΤΑΙ ΓΙΑ ΟΛΑ Ο ΘΕΜΟΣ….

-

Χώρισαν; Τι λες τώρα!

-

Η Μελισσάνη της Κεφαλονιάς στα 12 μέρη του κόσμου ασύλληπτης ομορφιάς

-

Πέθανε η αιωνόβια γιαγιά της Κεφαλονιάς

-

Μπάτσοι στα σχολεία

-

ΕΝΟΣ ΛΕΠΤΟΥ ΣΙΓΗ

-

Τι συμβαίνει στα Κουνελάκια του Playboy όταν γεράσουν; Συγκλονιστικές εικόνες

-

Δολοφόνησαν την θεία της Γωγώς Μαστροκώστα στην Πάτρα

-

Συνέλαβαν στην Ελλαδα έναν από τους πιο επικίνδυνους παιδόφιλ0υς της Ευρώπης! – Διακινούσε βίντεο με σκληρό παιδiκό πορνο στο ίντερνετ

-

Ούτε το όνομά τους…(Νεκροταφείο Αυτόχειρων Ελλήνων)

-

Τα αυγά και τα καλάθια της νοικοκυράς

-

Στη κρεβατοκάμαρα της Martha Hunt (ΕΙΚΟΝΕΣ)

-

Η «γιορτή» των ερωτευμένων. Η γιορτή ποιων;

-

Τηλεαστοί

-

Έτοιμοι για διακοπές

-

Με διαταγή Σαμαρά

-

Η ανεργία σκαρφάλωσε στο Άγιον Όρος

-

Κρήτη: Η καταπληκτική διαφήμιση που σαρώνει στο διαδίκτυο!

-

Μετά την Κύπρο ξεπουλάνε και την Μακεδονία;

-

Αποφασίζετε και διατάζετε…( Άπαντες με εντολή και επιθυμία Ψευταρά)

-

Η Τούζλα, μάνα, καίγεται!

-

Αν αυτό δεν το σπάσουμε η Ελλάδα δεν έχει μέλλον.

-

Στο νταβατζηδισταν η δικαιοσύνη ειναι διακοσμητικό στοιχείο. Το Mega την γράφει στα …δάνεια του και καταγγέλει “απόπειρα φίμωσης”!

-

Τα σημάδια πληθαίνουν.

-

Ζητούν από δασκάλους και μαθητές να γίνουν καταδότες: Σε αστυνομικό κλοιό τα σχολεία

-

Η πρώτη αποτυχημένη προσπάθεια πτώσης με αλεξίπτωτο – Καρέ καρέ η βουτιά θανάτου από τον Πύργο του Αιφελ [Βίντεο]

-

Σοκ από την αυτοκτονία υπαλλήλου του Praktiker – Συνάδελφοι του καταγγέλλουν ότι ο άτυχος άνδρας πιέστηκε να υπογράψει παραίτηση, για να μη φανεί ως απόλυση!

-

Δείτε το απαγορευμένο VIDEO της ομιλίας του φορολάγνου Σταθάκη

-

ΔΙΩΚΕΤΑΙ ΓΙΑ ΟΛΑ Ο ΘΕΜΟΣ….

Σε νέες δικαστικές περιπέτειες μπαίνει ο εκδότης Θέμος Αναστασιάδης μετά την απόφαση της Ολομέλειας του Αρείου Πάγου που βάζει εκ νέου στο «κάδρο» την κατηγορία της φοροδιαφυγής.

Τον Νοέμβριο του 2013, ο αντιεισαγγελέας του Αρείου Πάγου, Νίκος Παντελής, εισηγήθηκε με πρότασή του να κηρυχτεί ως απαράδεκτη η ποινική δίωξη σε βάρος του (για φοροδιαφυγή) με το σκεπτικό ότι δεν μπορούν να έχουν αναδρομική ισχύ οι δυσμενέστερες διατάξεις του σχετικού νόμου.

— Ωστόσο, το μεσημέρι της Παρασκευής, σε μία κεκλεισμένων των θυρών συνεδρίαση, ο Άρειος Πάγος έκρινε πως η ρύθμιση του άρθρου 7 του 3943/2011 που προβλέπει αναδρομική ισχύ φορολογικών διατάξεων δεν προσκρούει στις συνταγματικές επιταγές.

— Σύμφωνα με το ρεπορτάζ, η Ολομέλεια με το υπ΄ αριθμ. 1/2014 βούλευμά της απέρριψε την εισήγηση του αντεισαγγελέα του Ανωτάτου Δικαστηρίου Νίκου Παντελή, ο οποίος είχε προτείνει να αναιρεθεί το βούλευμα του Συμβουλίου Πλημμελειοδικών Αθηνών σε βάρος του Θέμου Αναστασιάδη και πρότεινε να ακυρωθεί η ποινική δίωξη σε βάρος του, μόνο για το αδίκημα της φοροδιαφυγής ύψους 1,6 εκατ. ευρώ σε βαθμό κακουργήματος. Σε αυτήν την περίπτωση θα παρέμενε σε βάρος του εκδότη μόνο η κατηγορία για το ξέπλυμα βρώμικου χρήματος (νομιμοποίηση εσόδων από εγκληματικές δραστηριότητες).

— Τελικά, η απόφαση του Αρείου Πάγου ανοίγει τον δρόμο ώστε να συνεχιστεί η ποινική διαδικασία και το βαρύ κατηγορητήριο παραμένει σε ισχύ, με τον δημοσιογράφο να προχωρά σε συμβιβασμό με την αρμόδια Δ.Ο.Υ., που προβλέπει την καταβολή του 1,3 εκατ. ευρώ. Τώρα πλέον θα ανοίξει και πάλι όλη η υπόθεσή του, με την ανακρίτρια να εξετάζει και τα περιουσιακά του στοιχεία, όπως για παράδειγμα τυχόν αποκτηθέντα ακίνητα, βίλα στις παρυφές της Ζυρίχης, σκάφη και άλλα. Όλα αυτά θα συνεκτιμηθούν, προτού αποφασίσει για ποια αξιόποινη πράξη θα του απαγγείλει κατηγορία και προχωρήσει στην κλήση του για να απολογηθεί.

— Από τη μηνυτήρια αναφορά στην απόφαση-χαστούκι

— Υπενθυμίζεται, ότι μετά από μηνυτήρια αναφορά της ΙΓ΄ Δ.Ο.Υ. Αθηνών κατά του Αναστασιάδη ασκήθηκε ποινική δίωξη για φοροδιαφυγή και ξέπλυμα βρώμικου χρήματος. Η δίωξη ασκήθηκε καθώς το οικονομικό έτος 2008 υπέβαλε ανακριβή φορολογική δήλωση (δεν δηλώθηκε 1,6 εκατ. ευρώ).Η μηνυτήρια αναφορά υποβλήθηκε μετά από φορολογικό έλεγχο και η δίωξη ασκήθηκε πριν ολοκληρωθεί η φορολογική-διοικητική διαδικασία. Δηλαδή, πριν ασκηθεί προσφυγή από τον ελεγχόμενο, αλλά και πριν να εκδοθεί δικαστική απόφαση από φορολογικό δικαστήριο, όπως προέβλεπε το ευμενέστερο δικονομικό καθεστώς (Ν. 2537/1997), πριν δηλαδή την ισχύ του νόμου 3943/2011. Το Φεβρουάριο του 2013 κατά το στάδιο της ανάκρισης ο Αναστασιάδης ζήτησε να κηρυχθεί άκυρη η ποινική δίωξη σε βάρος του για την κατηγορία της φοροδιαφυγής, καθώς ασκήθηκε χωρίς να συντρέχουν οι νόμιμες διαδικασίες, δηλαδή πριν την οριστικοποίηση της φορολογικής εγγραφής-διαδικασίας. Το συμβούλιο Πλημμελειοδικών Αθηνών απέρριψε με βούλευμά του το αίτημά του.

— Στη συνέχεια ασκήθηκε αναίρεση από την Εισαγγελία του Αρείου Πάγου και ο κ. Παντελής πρότεινε να μην εφαρμοστούν αναδρομικά δικονομικές-φορολογικές διατάξεις που θίγουν θεμελιώδη δικαιώματα και συμφέροντα του κατηγορούμενου και συνεπώς να ακυρωθεί μερικά το επίμαχο βούλευμα και να κηρυχθεί απαράδεκτη η σε βάρος του κ. Αναστασιάδη ποινική δίωξη για την πράξη της φοροδιαφυγής. Συγκεκριμένα, ο κ. Παντελής υποστήριξε ότι δεν μπορούν οι δυσμενέστερες φορολογικές διατάξεις του νόμου 3943/2011 να έχουν αναδρομική ισχύ.

— Τώρα, η Ολομέλεια του Αρείου Πάγου απέρριψε την εισήγηση του εν λόγω αντεισαγγελέα, καθώς οι αρεοπαγίτες αποφάνθηκαν ότι οι διατάξεις του άρθρου 3 του νόμου 3943/2011 για την καταπολέμηση της φοροδιαφυγής δεν προσκρούουν στην προβλεπόμενη από το άρθρο 7 του Συντάγματος καθιερωμένη αρχή της μη αναδρομικότητας ποινικού νόμου. Έτσι, κατέληξαν οι αρεοπαγίτες, οι διατάξεις του άρθρου 3 του νόμου 3943/2011 έχουν εφαρμογή και επί των εγκλημάτων που φέρονται ότι τελέστηκαν πριν την έναρξη ισχύος του εν λόγω νόμου. ΠΗΓΗ: ΖΟΥΓΚΛΑ