-

-

Της Κακομοίρας (Ο Μπακαλόγατος)

-

Η ΤΑΥΤΟΤΗΤΑ ΤΗΣ ΗΜΕΡΑΣ

-

ΣΑΝ ΣΗΜΕΡΑ…7 Οκτωβρίου

-

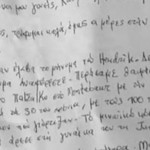

Συγκλονίζουν οι ματωμένες ιδιόχειρες επιστολές Λεμπιδάκη προς την οικογένεια του – ΦΩΤΟ

-

Χειμώνας – “φωτιά” για τα νοικοκυριά – “Καίνε” ρεύμα και πετρέλαιο

-

ΣΧΙΖΟΥΝ ΟΙ ΕΚΠΟΜΠΕΣ ΜΕ… ΑΡΙΣΤΕΡΟΣΥΝΗ!

-

Οι πλειστηριασμοί, τα «λαμόγια» και τα συμφέροντα πλουσίων

-

ΑΡΙΣΤΕΡΕ ΝΤΑΛΑΡΑ ΓΙΑ ΠΕΣ ΑΛΕΥΡΙ; ΦΩΤΟ ΝΤΟΚΟΥΜΕΝΤΟ: Ο ΓΙΩΡΓΑΚΗΣ ΤΡΑΓΟΥΔΑΕΙ ΓΙΑ ΤΗΝ ΕΟΡΤΗ ΤΗΣ…21ης ΑΠΡΙΛΙΟΥ 1967

-

«Ναι, είμαστε Έλληνες» – Τα ΑΝΑΤΡΙΧΙΑΣΤΙΚΑ λόγια μέσα στην Τουρκία που ραγίζουν την καρδιά μας!

-

ΌΛΗ Η ΑΛΗΘΕΙΑ ΓΙΑ ΤΟ ΕΓΓΡΑΦΟ ΣΟΚ ΜΕ ΤΟ ΕΠΙΔΟΜΑ ΤΩΝ 2174 ΕΥΡΩ ΓΙΑ ΤΗΝ ΟΙΚΟΓΕΝΕΙΑ ΤΟΥ ΛΑΘΡΟΜΕΤΑΝΑΣΤΗ ΑΧΜΕΤ! ΕΙΝΑΙ ΓΝΗΣΙΟ….! ΞΕΧΑΣΑΝ ΝΑ ΜΑΣ ΠΟΥΝΕ ΟΜΩΣ ΚΑΤΙ! (ΒΙΝΤΕΟ)

-

Δεν εχουν ιερο και οσιο [Ντοκουμεντα] Eξακολουθεί να οργιάζει σαν εισπρακτική εταιρεία η διαβόητη ΑΕΠΙ

-

Παναγιωτης Κουρουμπλης 18 ακίνητα, 9 αποθήκες, 4 γκαράζ, 3 αυτοκίνητα

-

Σάλος από τη δήλωση του Γιάννη Ραγκούση για τους ομοφυλόφιλους μητροπολίτες

-

Ομοφοβίστε μας κι αφήστε μας!..

-

Η ΤΑΥΤΟΤΗΤΑ ΤΗΣ ΗΜΕΡΑΣ

-

ΣΑΝ ΣΗΜΕΡΑ…6 Οκτωβρίου

-

Για τις μητέρες της καρδιάς

-

“ΠΙΤΣΑΡΙΑ ΣΥΡΙΖΑ» Η ΕΡΤ

-

Το σκίτσο της ημέρας 05/10/17

-

«Ανίκητοι Ηττημένοι»

-

ΣΥΜΒΑΙΝΕΙ ΤΩΡΑ .. ο Βαγγέλης ο φορτηγατζής αποφάσισε να γίνει Βαγγελίτσα.

-

ΑΥΤΟΣ ΕΙΝΑΙ Ο ΕΓΚΕΦΑΛΟΣ ΤΗΣ ΑΠΑΓΩΓΗΣ ΛΕΜΠΙΔΑΚΗ: Θα ξέπλενε το μαύρο χρήμα των λύτρων (ΒΙΝΤΕΟ)

-

5 Οκτωβρίου 1582: Η ημέρα που «δεν υπήρξε» ποτέ!

-

Σοκαριστική αποκάλυψη: Οι απαγωγείς θα σκότωναν τον Λεμπιδάκη ή θα τον άφηναν να πεθάνει

-

Κατασχέσεις λογαριασμών και πλειστηριασμοί ακόμα και για €500

-

Ο ΕΦΕΤ ΑΠΑΓΟΡΕΥΣΕ ΤΟ ΣΟΚΟΛΑΤΟΥΧΟ ΡΟΦΗΜΑ «CHOCO SLIM». ΓΟΝΕΙΣ ΠΡΟΣΟΧΗ!

-

Το φύλλο συκής του Ιερώνυμου

-

Η ΤΑΥΤΟΤΗΤΑ ΤΗΣ ΗΜΕΡΑΣ

-

ΣΑΝ ΣΗΜΕΡΑ…5 Οκτωβρίου

-

Το σκίτσο της ημέρας 04/10/17

-

Η ΕΛ.ΑΣ ΤΟΝ ΑΠΕΛΕΥΘΕΡΩΣΕ ΚΙ ΑΥΤΟΣ ΑΝΤΑΠΟΔΙΔΕΙ. ΣΤΟΛΟ ΜΕ ΠΕΡΙΠΟΛΙΚΑ ΚΑΙ ΜΗΧΑΝΕΣ ΚΑΤΑΔΙΩΞΗΣ ΔΩΡΙΖΕΙ Η ΟΙΚΟΓΕΝΕΙΑ ΛΕΜΠΙΔΑΚΗ

-

Έκθεση-σοκ της ΓΣΕΕ: Μετά από 16 χρόνια (το 2033) θα επιστρέψουμε στην ανάπτυξη… του 2008!

-

Διεθνής σάλος: Δημοσίευμα – φωτιά των Times του Λονδίνου για τα ψέματα του Καμμένου (Photo)

-

Κινδυνεύει η Δεδηλωμένη Ψήφισαν Μνημόνια και θα πέσουν από την… αλλαγή φύλου

-

Απιστευτο! « ΕΛΛΗΝΕΣ ΜΑΣ…ΔΟΥΛΕΥΟΥΝ»

-

2174 ευρώ επίδομα το μήνα για τον «μετανάστη» Αχμέτ … Δεν είναι πλάκα !!!

-

Το εθνικό κράτος είναι εδώ! Εμείς;

-

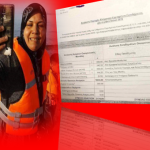

3.679 ακίνητα ήδη στο «σφυρί» από τις τράπεζες: Αφόρητες πιέσεις ακόμα και σε πραγματικά αδύναμους οφειλέτες

Μία ευρεία γκάμα ακινήτων, από κατοικίες και εξοχικά μέχρι και εμπορικά καταστήματα, αναμένεται να «ανεβάσουν» στην πλατφόρμα ηλεκτρονικών πλειστηριασμών πολύ σύντομα οι τράπεζες, μετά και από τις ασφυκτικές πιέσεις της Τρόικας.

Μάλιστα, με βάση στοιχεία της Περιφερειακής Διεύθυνσης Ασφάλισης Τομέα Νομικών οι πλειστηριασμοί, για τους οποίους έχει οριστεί ημερομηνία διεξαγωγής, ανέρχονται σε 3.679.

Στο μεταξύ, οι τράπεζες έχουν ήδη προχωρήσει σε ρευστοποιήσεις εξασφαλίσεων, που διέθεταν χρόνια στα χαρτοφυλάκιά τους. Με τιμές εκκίνησης από 11.000 ευρώ έως περίπου ένα εκατ. ευρώ θα βγουν σε ηλεκτρονική δημοπρασία ακόμη 57 ακίνητα της Τράπεζας Πειραιώς.

Η διαδικασία θα πραγματοποιηθεί στις 24 και τις 25 Οκτωβρίου, μέσω του properties4sale.gr και, όπως επισημαίνεται σε σχετική ανακοίνωση, «η πρώτη προσφορά θα πρέπει να ξεπερνά την τιμή εκκίνησης και στη συνέχεια οι ενδιαφερόμενοι αγοραστές θα μπορούν να παρακολουθούν ζωντανά την εξέλιξη των προσφορών και να υποβάλλουν τις δικές τους αντι-προσφορές έως τη λήξη της δημοπρασίας».

Υπενθυμίζεται ότι η πρώτη e-δημοπρασία ιδιόκτητων ακινήτων της Πειραιώς πραγματοποιήθηκε στα τέλη του περασμένου Ιουνίου. Τα ακίνητα εκείνης της… φουρνιάς αφορούσαν σε 32 διαμερίσματα, 7 μονοκατοικίες, 6 γραφεία, 5 καταστήματα, 3 μικτής χρήσης, 3 αποθήκες και 2 οικόπεδα, μοιρασμένα ανά την Ελλάδα, με την Αθήνα και τη Θεσσαλονίκη να έχουν τη μερίδα του λέοντος (27 από τα συνολικά 58 ακίνητα).

Προσφορές συγκέντρωσαν τα 2/3 εξ αυτών, ενώ το «πράσινο φως» για την αγοραπωλησία έλαβαν τελικώς 29, έναντι τιμήματος περίπου τριών εκατ. ευρώ. Παράλληλα, εγκρίθηκαν και 14 αιτήματα δανείων, αφού για τους επίδοξους αγοραστές, που δεν διέθεταν ρευστό, προβλεπόταν η δυνατότητα χρηματοδότησης έως και 70% της τιμής αγοράς ή άμεσης αγοράς (όποια εκ των δύο είναι χαμηλότερη).

Τίμημα, ύψους άνω των 20 εκατ. ευρώ, φέρεται να έχει συγκεντρώσει, από την πλευρά της, η Eurobank, η οποία μόνο το 2016 πούλησε περισσότερα από 200 ακίνητα.

Αφόρητες πιέσεις και σε πραγματικά αδύναμους

Σύμφωνα με παράγοντες της αγοράς, οι πιέσεις, που δέχονται το τελευταίο διάστημα οι τράπεζες για επίσπευση της σχετικής διαδικασίας, αναμένεται να έχουν αντίκτυπο και στον τρόπο με τον οποίο θα αντιμετωπίζουν πλέον τους δανειολήπτες, με συνέπεια να χαρακτηρίζονται ως στρατηγικοί κακοπληρωτές ακόμη και εκείνοι που είναι σε πραγματική αδυναμία, αλλά είτε από άγνοια είτε από… επιπολαιότητα έθεσαν εαυτούς στην κατηγορία των μη συνεργάσιμων δανειοληπτών.

«Με βάση τον Κώδικα Δεοντολογίας των Τραπεζών μη συνεργάσιμος είναι αυτός ο οποίος δεν πληρώνει το δάνειό του για πάνω από 90 ημέρες, ενώ, παράλληλα, δεν έχει απαντήσει -επειδή δεν ήθελε, δεν γνώριζε ή λανθασμένα τον συμβούλεψαν να μην το κάνει- στο τυποποιημένο έντυπο ενημέρωσης για τα οικονομικά του στοιχεία», σημειώνει στον Ελεύθερο Τύπο της Κυριακής ο δικηγόρος, κ. Δημήτρης Αναστασόπουλος και προσθέτει:

«Από τη στιγμή, λοιπόν, που κάποιος χαρακτηριστεί ως μη συνεργάσιμος η τράπεζα μπορεί να καταγγείλει το δάνειο και να κάνει απαιτητό όλο το ποσό, εν συνεχεία να εκδώσει διαταγή πληρωμής και, τέλος, να προχωρήσει σε κατάσχεση και πλειστηριασμό. Το βασικό ερώτημα, όμως, είναι το κατά πόσο οι μη συνεργάσιμοι δανειολήπτες είναι και στρατηγικοί κακοπληρωτές και, εάν όχι, τότε πώς θα γίνει ο διαχωρισμός».

Με τιμές εμπορικής αξίας οι προσφορές

Είδηση έβγαλε η απάντηση της υφυπουργού Οικονομικών Κατερίνας Παπανάτσιου στον βουλευτή της ΝΔ Νικήτα Κακλαμάνη γιά τον προσδιορισμό των τιμών εκκίνησης στους πλειστηριασμούς ακινήτων.

Σύμφωνα με έγγραφο που έχει ημερομηνία 8 Σεπτεμβρίου 2017, η Κ. Παπανάτσιου επιβεβαιώνει τους φόβους χιλιάδων δανειοληπτών που βρίσκονται σε αδυναμία οτι σε περίπτωση που το ακίνητό τους φτάσει στον πλειστηριασμό, η τιμή εκκίνησης θα είναι βάσει της εμπορικής αξίας και όχι της αντικειμενικής, όπως άλλωστε έχει τροποποιηθεί ο νόμος που ίσχυε μέχρι σήμερα.

Αυτό σημαίνει πολύ απλά οτι τα ακίνητα στον πλειστηριασμό θα ξεκινούν με τιμές πολύ χαμηλότερες από τις αντικειμενικές και άρα εάν υπάρξει πλειοδότης, η τράπεζα θα πάρει λιγότερα χρήματα απ οτι το ύψος του δανείου (κατά περίπτωση) ή τουλάχιστον από την αξία με την οποία το ίδιο το κράτος υπολογίζει την αξία του ΕΝΦΙΑ.

Ετσι ο δανειολήπτης θα βρεθεί να έχει χάσει το σπίτι του στον πλειστηριασμό και να οφείλει αρκετά ακόμα στις τράπεζες αφού το μικρότερο ποσό που θα εισπραχθεί, λόγω εμπορικής αξίας δεν θα φτάνει γιά να καλύψει το χρέος του δανειολήπτη, ή τουλάχιστον το μεγαλύτερο μέρος από αυτό.

Ο Ν. Κακλαμάνης είχε ρωτήσει και ποιά θα είναι η αρμόδια υπηρεσία που θα ορίζει την τιμή εκκίνησης και την εμπορική αξία του κάθε ακινήτου και όπως τονίζει στην ανακοίνωσή του, δεν υπάρχει και ενημέρωση γιά το ποιός ακριβώς θα είναι ο τρόπος υπολογισμού της αξίας αυτής.

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

ΤΟ ΠΙΤΣΙΡΙΚΙ ΕΙΝΑΙ ΑΝΕΞΑΡΤΗΤΟ ΚΑΙ ΒΑΣΙΖΕΤΑΙ ΜΟΝΟ ΣΤΟΥΣ ΑΝΑΓΝΩΣΤΕΣ ΤΟΥ. ΥΠΟΣΤΗΡΙΞΤΕ ΤΙΣ ΔΙΑΦΗΜΙΣΕΙΣ ΤΗΣ GOOGLE ΠΑΤΩΝΤΑΣ ΠΑΝΩ ΣΤΙΣ ΔΙΑΦΗΜΙΣΤΙΚΕΣ ΕΙΚΟΝΕΣ. ΕΥΧΑΡΙΣΤΩ

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

Follow @https://twitter.com/pitsiriki1